「カードローンに申し込みたいけど、何が必要なのか分からない」

「収入確認書類って何だろう?」

今回の記事では、そんな疑問にお答えします。

これからカードローンを申し込みたいと思っている人、必見です。

審査に必要な書類とは!?

カードローンに申し込む際に一般的に必要とされる書類(写)は以下の通りです。

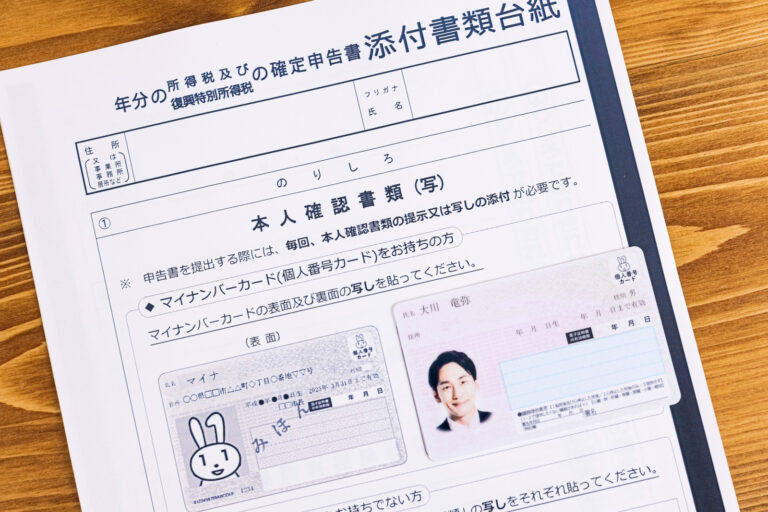

【本人確認書類】

借入金額に関係なく必ず提出を求められる書類(写)です。

| 運転免許証 | ・裏面に記載がある場合は裏面のコピーも必要 ・穴のあいた運転免許証は受付できません |

| 各種健康保険証 | ・裏面に記載がある場合は裏面のコピーも必要 ・裏面の住所欄に現住所が記載されていること |

| マイナンバーカード(通知カードは不可) | ・表面のコピーのみ提出 ・裏面のコピーは不要 ・コピーする際は透明ケースは外すこと |

| 住民基本台帳カード(写真付き) | ・裏面に記載がある場合は裏面のコピーも必要 |

| パスポート | ・写真、住所が記載されている部分が必要 |

| 在留カード、特別永住者証明書 | ・裏面に記載がある場合は裏面のコピーも必要 |

どの書類も有効期限がある場合は、有効期限内でなければなりません。また、現住所が異なる場合は、別途書類提出を求められますので、引っ越し等をした場合は速やかに更新手続きを行ないましょう。

【収入証明書】

希望借入金額が一定金額を超える場合に、本人確認書類と合わせて提出を求められます。

給与所得者の場合

| 源泉徴収票 | ・勤務先の経理や給与担当者に依頼して発行してもらいます。 |

| 所得証明書(住民税課税決定通知書など) | ・役場の担当課(市民税課など)で申請して発行してもらいます。 |

| 確定申告書 | ・e-Taxを利用した場合は申告書の写し又は受信通知。税務署へ持参又は郵送の場合は税務署受付印のあるもの。 |

| 給与明細直近数ヶ月分 | ・カードローン会社によって条件が異なります。 |

個人事業主の場合

| 所得証明書(住民税課税決定通知書など) | ・役場の担当課(市民税課など)で申請して発行してもらいます。 |

| 確定申告書 | ・e-Taxを利用した場合は申告書の写し又は受信通知。税務署へ持参又は郵送の場合は税務署受付印のあるもの。 |

【申込書】

| カードローン会社や金融機関が指定する申込書 | ・記入漏れがないよう確認しましょう。 |

上記の書類は一般的なものであり、カードローン会社によっては追加の書類や条件が求められる場合もあります。また、自営業者やフリーランスの場合はさらに事業に関する書類や確定申告書などが必要になることがあります。

申し込み前に事前に必要書類を確認し、準備しておくことでスムーズな申し込み手続きが可能です。

書類の提出方法

必要書類を用意したら次は提出します。

Webやスマホの場合

Webやスマホから申し込みを行なう場合は、スマホのカメラを使って書類を撮影して、その写真データをサイトにアップロードしましょう。

無人店舗の場合

無人店舗で申し込みを行なう場合は、必要書類を持参して、ブース内のFAXを使って提出します。

店頭窓口の場合

店頭窓口で申し込みを行なう場合は、必要書類を持参して、その場で提出します。

電話の場合

電話で申し込みを行なう場合は、必要書類を郵送又はFAXで提出します。

申し込みから融資までの流れ

一般的なカードローンの申し込みから融資までの流れは以下の通りです。

| 1 カードローンの比較と選択 |

| 2 事前の準備 |

| 3 オンライン申し込みまたは窓口申し込み |

| 4 審査 |

| 5 審査結果の通知 |

| 6 融資の受け取り |

| 7 返済 |

1 カードローンの比較と選択

カードローン会社や金融機関の比較を行い、自分に最適な条件や金利、返済プランを持つカードローンを選択します。

2 事前の準備

申し込み先を決めたら、申し込みに必要な書類(本人確認書類、収入証明書など)を準備します。

3 オンライン申し込みまたは窓口申し込み

カードローン会社の公式ウェブサイトや窓口を訪れ、申し込み手続きを行います。必要な情報や書類を提供し、申込書を記入します。

4 審査

提出した申込書や書類を基に、カードローン会社が審査を行います。審査では、収入状況や信用情報などが確認されます。

5 審査結果の通知

申し込み後、審査結果が通知されます。審査に通過した場合は、融資が承認されたことが通知されます。

6 融資の受け取り

契約手続きが完了した後、融資金が指定した口座に振り込まれます。一部のカードローン会社では、カードを発行し、ATMから直接融資金を引き出すこともできます。

7 返済

融資を受けた金額に対して、指定された返済計画に従って返済を行います。返済は定期的に行われ、金利や手数料が含まれることがあります。

上記の流れは一般的な流れですが、カードローン会社や金融機関によって手続きや条件が異なる場合があります。申し込み前に各社の公式ウェブサイトや窓口で詳細な情報を確認し、正確な手続きを行うようにしてください。

無利息期間のあるおすすめのカードローン

無利息期間があると、その期間中は利息なしで返済できるので、期間内に返済の目処がたっている方におすすめです。

| アコム | |

|

|

| 無利息期間 | 初めての方なら契約日の翌日から30日間。 |

| 融資額 | 800万円まで |

| 審査スピード | 最短30分融資も可能。 |

| 実質年率 | 3.00%~18.00% |

| 特徴 | 借入の返済時にインターネット返済とアコムATMなら手数料が無料。 |

| 公式サイト | |

| プロミス | |

|

|

| 無利息期間 | 初回ご利用(ご出金)の翌日より30日間。 |

| 融資額 | 500万円まで |

| 審査スピード | 最短で25分融資可能。 |

| 実質年率 | 4.5%~17.8% |

| 特徴 | 無利息期間の30日間に全額返済した場合は再度の利用でも30日間中は無利息。 |

| 公式サイト | |

| レイク | |

|

|

| 無利息期間 | 初めてならWeb申し込みで60日間。 |

| 融資額 | 500万円まで |

| 審査スピード | Webなら最短25分融資。 |

| 実質年率 | 4.5%~18.0% |

| 特徴 | 初めての借入で5万円まで180日間無利息になるサービスもあります。 |

| 公式サイト | |

| セントラル | |

|

|

| 無利息期間 | 初めての方なら契約日の翌日から30日間。 |

| 融資額 | 300万円まで |

| 審査スピード | Webからなら即日融資が可能。 |

| 実質年率 | 4.80%~18.00% |

| 特徴 | セントラルのCカードなら全国のセブン銀行ATMで利用可能。 |

| 公式サイト | |

| ダイレクトワン | |

|

|

| 無利息期間 | 初回借入日の翌日から55日間。 |

| 融資額 | 300万円まで |

| 審査スピード | 来店なら最短当日の融資可能。 |

| 実質年率 | 4.9%~18.0% |

| 特徴 | 店頭窓口への来店なら最短30分でカード発行。 |

| 公式サイト | |

※審査スピードは混雑具合や時間帯などによって変動します。予めご了承ください。

まとめ

スムーズに契約まで進めるためには、事前準備が欠かせません。

借入金額が50万円を超える場合は、収入証明書が必要になるケースがありますので、その点もしっかり把握して、市役所に行かないといけない場合は、予めスケジュールを組んでおきましょう。

「まぁ、後で何とかなるかな」と軽く考えていると無駄な手間が増えてしまいますので注意が必要です。